现金九游体育app平台股市和债市就像两个在拉锯的阵营-九游「中国体育」娱乐 官方网站 登录入口

新闻

出品 | 妙投 APP 作家 | 丁萍 假如 2024 年事首,你拿着 100 万答理,聘用不同的投资标的,年底你会发现我方的投资收益离别很大: A 股:如果你将 100 万全部过问股市,会承受较大的风险却获取略显温吞的收益。别看上证指数年内高潮了 13%,但全市集有接近 6 成的个股是下落的,市蚁合位数酬谢更是低于 -5%,获利效应并不高; 黄金:如果你把钱投向黄金 ETF,年终可能得益 30 万元的丰厚酬谢。黄金在 2024 年简直成了投资者的"隐迹所",让你的钞票稳步升值,发达拉风; 债

详情

出品 | 妙投 APP

作家 | 丁萍

假如 2024 年事首,你拿着 100 万答理,聘用不同的投资标的,年底你会发现我方的投资收益离别很大:

A 股:如果你将 100 万全部过问股市,会承受较大的风险却获取略显温吞的收益。别看上证指数年内高潮了 13%,但全市集有接近 6 成的个股是下落的,市蚁合位数酬谢更是低于 -5%,获利效应并不高;

黄金:如果你把钱投向黄金 ETF,年终可能得益 30 万元的丰厚酬谢。黄金在 2024 年简直成了投资者的"隐迹所",让你的钞票稳步升值,发达拉风;

债市:如果你聘用债市,十年期国债 ETF 为你带来约 9% 的收益,更具弹性的 30 年期国债 ETF 则有 22% 的可不雅酬谢,简直是郑重投资者的福音。

总的来说,2024 年在黄金 etf 设立的比重越高,收益越丰厚;股市的设立比重越大,投资性价比越低。

但到了 2025 年,咱们的投资逻辑可能就得变了。

2025 年有什么不一样?

比拟 2024 年,2025 年计谋愈加积极,市集环境也愈愈加宽松。

2024 年,中国的经济计谋聚焦于积极的财政计谋和郑重的货币计谋。进入 2025 年,计谋基调发生了变化。中共中央政事局会议建议,2025 年将实行愈加积极的财政计谋和规章宽松的货币计谋,力争推动经济增长并雄厚市集。

2024 年 12 月,世界财政责任会议明确示意,2025 年财政计谋将接续"加随和度",通过一系列依次刺激经济:

一是提高财政赤字率,揣度 2025 年赤字率将升迁至 4% 至 4.5%,加大支拨强度、加速支拨进程;

二是安排更大规模政府债券,为稳增长、调结构提供更多守旧;

三是随和优化支拨结构、强化精确投放,愈加重视惠民生、促消费、增潜力;

四是握续使劲驻防化解重心鸿沟风险,促进财政自若运行、可握续发展;

五是进一步增多对所在颐养支付,增强所在财力,兜牢下层"三保"底线。

出奇值得珍重的是,2025 年货币计谋将转向规章宽松。这一表述时隔 12 年再度出当今高层文献中,意味着计谋基调发生首要颐养。

追忆往时 30 年,我国货币计谋阅历了"紧"到"松"的五个阶段:"从紧""规章从紧""郑重""规章宽松"和"宽松"。其中,规章宽松的提法仅在 2008 年和 2009 年的中央经济责任会议中出现过,之后便进入了郑重的计谋框架。

吉祥证券《2025 年中国经济预测:破浪巧合》指出,若降息推动国债利率下行 20-50 个基点,每年揣度可量入为用 1560 至 3900 亿元的利息支拨。若货币计谋助力城投债务成本从 2023 年底的约 5% 降至 3% 以下,揣度每年可量入为用约 1.5 万亿元的利息支拨,相配于简略 40% 的成本。

与此同期,好意思联储也在休养货币计谋。

2024 年 9 月,好意思联储降息 50 个基点至 4.75%~5.00%,认真开启了 4 年以来的初度降息。这一动作之后,2024 年内累计降息三次,总幅度达到 100 个基点。而在最新的点阵图中,市集揣度好意思联储 2025 年将至少降息 2 次。

但是,鲍威尔的"双面上演"也引发了不少猜忌:一边降息,一边保握鹰派态度。这背后有两个深档次的原因:率先,他需要防止成本外流;其次,他也在"告戒"特朗普,警惕过度刺激推高通胀。

尽管如斯,好意思联储照旧不得不降息,这背后有一个不得不面对的现实——好意思国日益千里重的债务和利息包袱,以及握续扩大的财政赤字,迫使好意思国财政部络续刊行新债以填补财政疏漏。如果好意思联储罢手降息以致加息,可能会加重财政压力,以致引发好意思国财政崩溃的风险。

在群众范围内宽松预期络续升温的配景下,A 股市集却自 2024 年 10 月 8 日以来阅历了一场由"计谋转向"的狂热到渐渐冷却的流程,以致朦胧有些消千里的气味。好多投资者也运行堕入千里念念:畴昔的牛市,究竟会在那儿?9 月底那波出乎预感的回转,难谈只是是一场好景不常的反弹?

接下来,咱们试图从几个要道角度,对 A 股的中期投资作念一番逻辑推演式的预测。

A 股的牛还能来吗?

在咱们试图恢复这个问题之前,率先需要弄了了一个要道点:计谋在投资中的确凿趣味究竟是什么?这个问题一直是市集参议的焦点,各式声息交汇碰撞。

传统的价值投资者经常觉得,股市的高潮应该归因于基本面和每股收益的改善,而宏不雅计谋,基本上不在他们的沟通鸿沟。相背,另一片投资者则觉得,股市的涨跌骨子上受计谋驱动。毕竟,如果追忆 A 股往时 30 年的历史,估值驱动而非 EPS 驱动似乎能更好地讲解大大批股价波动的背后原因。

从 2-3 年的维度来看,咱们并不觉得计谋和基本面是扫数割裂的,反倒觉得它们本即是一个淡雅贯串的叙事框架。计谋市中的估值驱动,最终还得通过一个敷裕蛊惑东谈主的 EPS 故事来伸开。举个例子,不管是 2014/2015 年的创业板高潮,照旧 2020/2021 年的"双碳"主题,背后齐离不开一个结构性的 EPS 增长,它们和计谋叙事淡雅贯串,相反相成。

尤其是在中国强宏不雅调控的大配景下,咱们对股市的观点并不悲不雅。底层的逻辑很浅易:咱们是否笃信,近期的计谋能够灵验托底经济,从而为股市带来守旧?

既然咱们看好畴昔经济基本面的改善将驱动股市高潮,为什么 10 月以来的 A 股市集走势如斯障碍?

为了更好地归拢这个问题,咱们引入波澜表面的视角,提供一个新的念念考角度。

传统的艾略特波澜表面可不单是是看着 K 线图数浪,更进军的是,它通过将价钱波动与基本面要素投合股,匡助咱们更全面地归拢市集的升沉。

在波澜表面框架下,1 浪经常是在熊市的尾声遽然爆发的。尽管其幅度敷裕大,但由于市集在阅历了漫长的熊市后还是变得畸形悲不雅和烦恼,这一波高潮经常会被投资者界说为"反弹"。

紧接着,2 浪的休养经常很匆促中且陡直。因为市集广宽觉得,往时的匆促中高潮仅是"反弹",并非确凿的回转,因此这波下落被看作是"熊市的延续"。

当 2 浪的休养杀青且未翻新低时,市集运行企稳并渐渐回升。在这一阶段,锋利的投资者已运行察觉基本面正在改善,并缓缓进场。此时,股市高潮的能源渐渐由基本面守旧,投资者信心收复。因此,3 浪经常是五浪高潮中握续时分最长、幅度最大的阶段。

当今的情况也颇为相似。

在往时两年半的熊市中,好多投资者并不觉得 9 月底的高潮是市集的回转,而只是视其为一次"反弹"。尤其在基本面尚未改善、估值处于相对高位时,市集的高潮势头戛但是止,似乎也在事理之中。

肖似的情形,不妨追忆一下 2005 年 A 股在 998 点后的走势。在接近一年的时分里,A 股阅历了三轮宽幅震憾,直到基本面好转时才杀青,并迎来了市集的第三波高潮。

那么,现时的基本面是否简直会迎来改革呢?

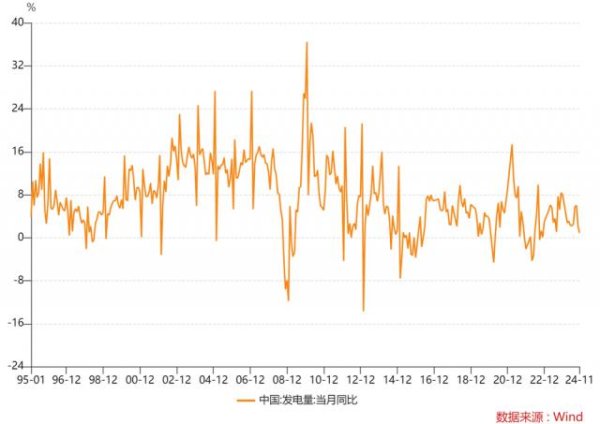

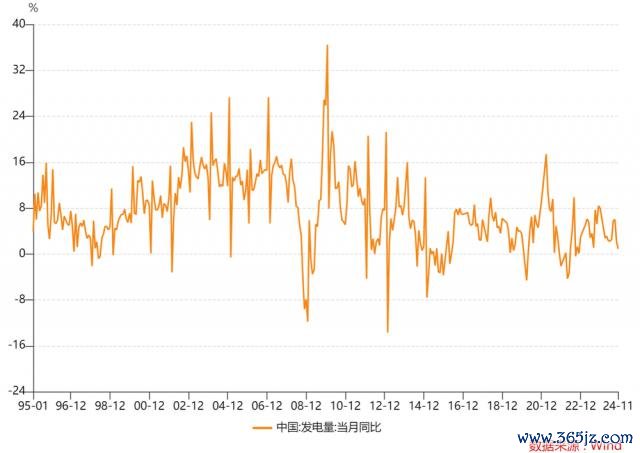

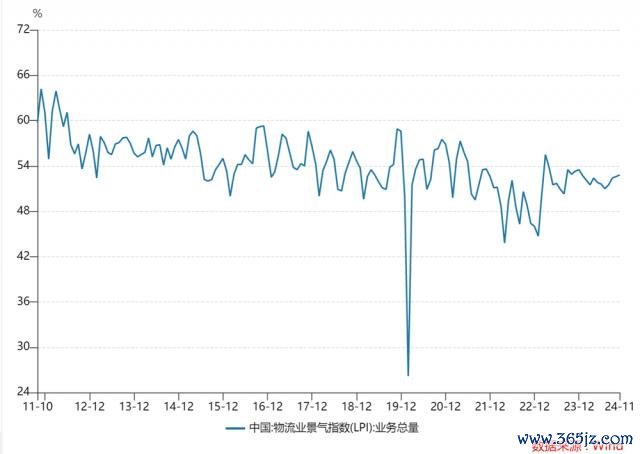

咱们觉得,这个概率是很大的,这一溜折点不详会出当今来岁第二季度到第三季度之间。咱们之是以作出这么的判断,是因为一些前瞻性目标还是运行出现改善趋势,如 M1 增速、发电量和物流业景气指数等。届时,基本面和本领面的共振可能会激励市集心理的回升,A 股即迎来第三波高潮。

而从股债"跷跷板"的角度来看,债市的蛊惑力会大打扣头。

毕竟,股市和债市之间经常存在一种"跷跷板效应"——股市发达康健时,资金会纷繁涌入股市,而债市则面对资金流出的局势;而当股市低迷时,投资者经常会转向债市,寻求更雄厚的酬谢。浅易来说,股市和债市就像两个在拉锯的阵营,谁强,谁就蛊惑更多的资金。

是以说,一朝国内基本面回暖,债市的"性价比"就得从头疑望了。

债市性价比裁减了?

2024 年,债市弥散着一股"牛市"的气味。

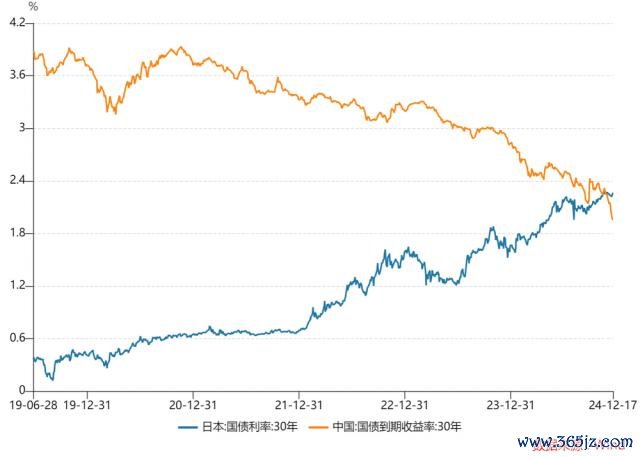

2024 年 10 年期国债收益率一度跌至 1.66%,创下 22 年以来的新低;30 年期国债收益率也跌破了 2% 的进军关隘,以致在 11 月 25 日,我国 30 年期国债收益率初度被日本的 30 年期国债收益率反超。

跟着收益率的下滑,债券价钱水长船高,十年期国债 ETF 和 30 年期国债 ETF 在 2024 年内别离收涨 8.88% 和 22.5%。

到底是什么让债市如斯"牛"呢?这背后的逻辑其实比较浅易——"钞票荒"和经济基本面疲软,成了推动这一切的要道要素。

率先,2024 年楼市和股市低迷,投资者纷繁涌向债券市集。低利率环境与钞票荒促使债券成为机构的首选,需求上升推动债券价钱高潮;

其次,10 年期国债收益率不仅反应市集资金供需,更是市集对这个国度畴昔经济基本面和宏不雅计谋预期的一个"风向标"。2024 年,中国经济增速放缓的压力依然存在,市集广宽觉得这会促使更多的宽松货币计谋出台,从而推高债市的需求。

出奇是 2024 年 12 月起,央行明确示意"规章宽松货币计谋",市集预期 2025 年降息 40-50 个基点,点火多头心理,推动 10 年期国债收益率打破 1.7%。

不仅如斯,近期机构的"抢筹"活动也助推归赵市的高潮。一方面,机构广宽揣度 2025 年央即将降息或降准,债券的蛊惑力因此大增。为了霸占先机,机构聘用提前布局,趁着低收益率的环境买入,以期在畴昔收益率进一步下行时获取成本升值;

另一方面,机构,尤其是基金和银行,经常需要为岁首的功绩打好基础。债市的雄厚性和可意想的收益增长,使得债券成为他们开年"抢滩登陆"的首选。

预测 2025 年,在宽松预期的配景下,债市依然有契机可寻,但发达不会像 2024 年那般顺风顺水。除了可能会受股债"跷跷板"的影响,还存在两大问题:

一是现时的国债收益率还是在很大程度上"透支"了市集对 2025 年降息的预期。市集广宽揣度,央行降息的空间在 40-50 个基点,而在 2024 年 12 月,10 年期国债收益率已从 2% 降至 1.66%(死字 2024 年 12 月 31 日 17:00),下行了 34 个基点,简直亏蚀了降息的预期空间。因此,即使央行按照市集预期降息,债市也不会有太大的高潮空间;

二是债券利率与资金成本出现倒挂,会让"借短买长"的策略失效。经常情况下,机构通过借入低成本的短期资金,再将其投向永恒债券,以赚取利差。但跟着债券收益率的急剧下降,许多债券的收益率还是低于融资成本,使得这一策略变得越来越不合算。

举座来说,低利率期间似乎还是不可幸免,长债收益率的核心仍可能接续下行,但这种下行空间还是极度有限,毕竟 10 年期国债收益率弗成无尽裁减,最低可能会波及 1.5% 傍边。

天然这也不料味着债市全无契机,只可说更相宜禁受波段操作。畴昔,债市更可能进入震憾休养期,以致出现更多的波动,主若是受计谋调控的影响。

如果央行通过公开市集操作或逆回购等技巧向市集注入资金,增多流动性,这类操作经常会对债市酿成利好,推动债券价钱高潮。反之,如果央行卖出出奇国债,增多债券的市集供给压力,就可能导致债券价钱下落。举例,12 月中旬有据说称,中国财政想象于 2025 年刊行 3 万亿元出奇国债,市集预期这一举措将大幅增多债券市集的供应,债市立即出现回调。

当 10 年期国债收益率下行时,市集经常运行测度两件事:一是经济前程可能不太乐不雅;二是央行不详准备松动货币计谋。换句话说,低收益率意味着国内的无风险钞票酬谢减少,投资者们天然运行四处寻找新的契机,而黄金,不详会被盯上。

黄金高潮的细目性是存在的,但与 2024 岁首那种"沿路呐喊"的流通行情比拟,畴昔的走势可能会更为波动。

黄金仍是"保障箱"?

2024 年,除归赵市沿路飙升,黄金也出头出头,在市集质疑中络续翻新高。COMEX 黄金从岁首的 2067.6 好意思元 / 盎司沿路攀升至年末的 2638.8 好意思元 / 盎司,累计高潮了 28%。

黄金的价钱走势,受商品属性、金属属性和货币属性三节略素的影响。出奇是黄金的货币属性,让它与其他有色区别开来,使其在群众经济体系中献艺着"另类货币"的变装。尤其在经济不细目时期,黄金的价钱经常平直受到好意思联储货币计谋的傍边。

历史数据显现,黄金与好意思债实践收益率之间存在负有关干系:当好意思联储降息、导致好意思债收益率下降时,黄金价钱经常会迎来高潮;反之,加息导致好意思债收益率上升时,黄金价钱则会承压下行。

货币属性亦然黄金价钱永恒走势的决定性要素,商品属性和金融属性则更多影响黄金的短期波动。2024 年的这一波康健行情,恰是这三大属性的协力作用——既有好意思联储降息预期的推动,也有地缘冲突加重激励避险需求,成为金价高潮的催化剂。同期,群众央行握续增握黄金储备,为金价提供了较大的守旧。

那么,2025 年黄金是否会还有上行的能源?咱们是握有比较积极气魄的。

有三个主要要素可能推动黄金价钱接续上行:

率先,好意思联储 2025 年接续宽松货币计谋简直已成定局。市集广宽预期,好意思联储将在 2025 年降息,至少降息 50 个基点。高盛的预测标明,如果降息幅度达到 125 个基点,金价有可能高潮 7%;但若仅降息 25 个基点,金价涨幅则可能受到一定欺压。揣度到 2025 年底,黄金价钱有望升至 2890 好意思元 / 盎司;

其次,好意思元贬值不详能为金价提供守旧。特朗普上台后,可能会推动好意思元贬值以刺激好意思国制造业增长和出口,利好黄金;

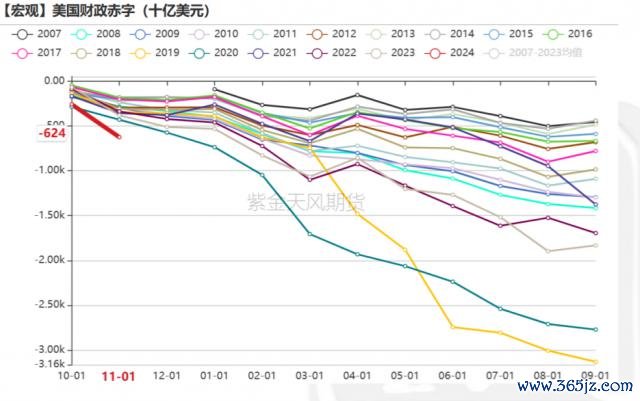

第三,高赤字率推动"去好意思元化"。2024 年 11 月,好意思国财政赤字飙升至 6242 亿好意思元,同比激增 64%。在特朗普政府大幅增多关税,以及好意思国在充分劳动下,揣度到 2035 年好意思国赤字率将达到 9.7%。

(图表源头:紫金天风期货)

这种财政赤字的暴增,无疑为好意思国畴昔的财政健康敲响了警钟,也让群众投资者对好意思国债务包袱的担忧日益加重,列国央行纷繁加大黄金购买力度,赫然是对好意思国债务可握续性以及好意思元信用体系的长远担忧。东吴证券揣度,畴昔几年列国央行的黄金购买量将保管在 800-1200 吨 / 年的水平。

举例我国央行的黄金储备潜力就比较重大。目下,黄金在中国央行外汇储备中的占比相较于发达经济体仍然偏低。出奇是在东谈主民币贬值时,央行可能加大黄金储备,以增强外汇储备的抗压智商并雄厚市集信心。

若东谈主民币贬值,国内金价的发达会愈加亮眼。国内金价与国外金价经常存在偏离,这主要受汇率影响,其内在逻辑并不复杂:当东谈主民币贬值时,成本"出逃"的意愿增强,但受制于外汇束缚,资金就转向黄金以对冲东谈主民币贬值带来的风险。

从节拍上看,黄金行情在 2025 年下半年会相对好一些。上半年,跟着特朗普政府缓缓鼓吹高关税和收场外侨等计谋,高通胀风险将进一步加重,这可能会打压好意思联储的降息预期,从而使黄金的高潮幅度略显保守。

举座来说,天然黄金在 2025 年的高潮趋势大体明确,但与 2024 年的"畅行无阻"行情比拟,2025 年的金价高潮可能会更为温文,以致可能出现震憾整理阶段。尤其是在一些要道要素发生变化的情况下,举例地缘政事风险的缓解、鹰派财政出现,或是虚构货币崛起对黄金价值存储功能的挑战,齐可能对金价酿成不小的压力。

写在临了

与 2024 年比拟,2025 年可能会迎来一个愈加宽松的环境,但 A 股是否能迎来牛市,还要取决于国内计谋能否灵验托底经济。咱们不错通过追踪 M1、发电量和物流业景气指数等这些前瞻性目标,来判断国内基本面是否会出现改革。

在宽松预期下,债市仍然有契机,但它的发达会比 2024 年要迂曲,因为市集早已"抢跑",债市畴昔高潮空间惟恐有限。更要道的是,一朝经济运行复苏,债市可能会面对"过山车式"跌幅,资金流动可能会像跷跷板一样,快速向股市歪斜,推动股市迎来更大的上行空间。

是以债市更相宜作念波段操作,黄金通常相宜低吸而非追涨,因为往时的那些利好要素在后期可能会变成"绊脚石",给黄金的高潮带来转眼的压力。

与债市不同的是,债市"天花板"相对有限,而黄金的上行潜力则未见顶,出奇是在好意思元信用疲软的配景下,再加上特朗普可能推动关税大幅升迁,这将引发通胀和预算赤字扩大,进一步推动黄金当作避险钞票的需求。

临了,风险偏好决定投资决议:不同的风险偏好会决定你在股市、债市和黄金之间的聘用。股市相宜高风险高收益的投资者,尤其是追求成本升值的东谈主;而债市和黄金则较为郑重现金九游体育app平台,相宜风险偏好较低、重视雄厚收益的投资者。

2008年,新加坡电视剧《小娘惹》在中国播出,以放诞革新的剧情和回首的细腻制作,不仅创下国际剧收视记载,更让娘惹文化会通中华传统与南洋风情的私有标志深入东说念主心。2024年新传媒文牍再拍“小娘惹”题材,《小娘惹之翡翠山》络续《小娘惹》的故事,以翡翠山上的朱门张家为布景,手足恩仇,家眷争斗,三位壮盛代小娘惹的运说念款式纠葛,再度展现南洋华东说念主家眷的娘惹文化和时期变迁。3月10日《小娘惹之翡翠山》领先在Netflix、mewatch prime抢先看九游体育app官网,3月17日mewatc

查看更多->

拿起谍战剧九游体育娱乐网,柳云龙完全是一个象征性的存在。 凭借深通的演技和出色的推崇演遍各大谍战剧的他,一度被誉为“谍战教父”。 尤其是那部《风筝》,到今天仍然是不雅众百看不厌的经典。 而他和张嘉益主演的这部《告发者》,更是谍战剧迷的一大矿藏。 刘进导演持导,指导柳云龙、张嘉益、王丽坤等一众实力派演员请教一场谍战据说。 不得不说,刘进导演的眼神如故十分可以的,两位男演员齐是原原委委的演技派。 反特+悬疑,就组成了这部剧的主要旋律。 人所共知,惟一有柳云龙在的剧,众人险些齐是放一百个心追剧的,完

查看更多->

转自:中国后生报 近日,有网友发现,由刘亦菲、陈晓主演的女性古装励志大剧《梦华录》,被编入上海交通大学出书的影视系列讲义,当作收罗剧表情询查案例。 据大皖新闻音问,上海交通大学出书社《影视表情运作案例询查》的包袱裁剪黄先生暗示,书是由上海交大出书社出书的,但并非贬抑交大使用的讲义,“是面向寰宇通用的,只好是影视大类的(专科)齐不错用这个讲义。” 黄先生说,聘请将《梦华录》当作案例编入书中,“是因为它是网剧的标杆,不管是口碑,已经社会效益、经济效益,齐极度有代表性。是以思给学生讲一下这个案例,讲

查看更多->